Redacciµn Alabrent

De esas 86 empresas que producen envases de cartµn, es muy significativo que la concentraciµn de esas empresas de nuestro paÚs se encuentre en Cataluþa (34%), Comunidad Valenciana (22%) y Madrid (16%).

Entre los datos estimulantes que deja esta nueva fotografÚa de la realidad del sector, juega un papel importante su actividad exportadora, que actualmente representa un 20% respecto a la facturaciµn total, y que ademÃs ha crecido por cuarto aþo consecutivo, registrÃndose 136 millones de euros de facturaciµn en este capÚtulo, que tambiÕn està refrendado por la subida de toneladas mÕtricas, pasando de las 82.000 de 2015 a las 95.000 de 2016. Resulta relevante asÚ mismo que las cifras de importaciones hayan decrecido, pasando de las 81.00 toneladas mÕtricas de 2015 a las 62.000 de 2016. Un descenso que tambiÕn se refleja en los 80 millones de euros que se han registrado en este apartado, por los 97 del aþo anterior.

El estudio publicado por Aspack tambiÕn revela cuÃl es la tendencia del sector en el Ãmbito europeo. Conforme a los datos de ECMA (European Carton Makers Association), el 49% de los envases de cartµn vendidos en Europa fueron a sectores de alimentaciµn y el 51% fueron destinados al sector de la no alimentaciµn, segºn cifras que recogen la realidad del sector actual.

A su vez, en el anÃlisis de la rentabilidad del sector realizado en el estudio se puede destacar que hay grandes diferencias tanto en la estructura como en la facturaciµn y resultados econµmicos.

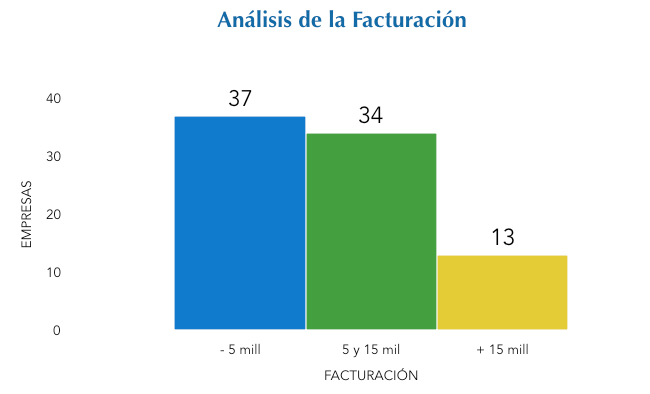

El 74% de las empresas del sector facturan entre 1 y 10 millones de euros, destaca el hecho de que 13 empresas facturan mÃs de 15 millones de euros, 34 empresas facturan entre 5 y 15 millones de euros y 37 empresas menos de 5 millones.

El 60% de la facturaciµn del sector es realizada por el 20% de las empresas, lo que permite observar una tendencia a la concentraciµn cada vez mÃs importante.

Si nos fijamos en el nºmero de empleados, el 32% de la facturaciµn del sector es realizada por empresas de menos de 50 empleados. Mientras que el 68% restante es realizada por empresas demÃs de 50 empleados, siendo el 47% de la facturaciµn realizada por empresas de mÃs de 100 empleados.

En relaciµn con los resultados, el 33% del sector tiene un beneficio entre 0 y 2%, un 28% entre 2 y 5%. Un 19% se encuentra con resultados negativos y el 6% se encuentra con beneficios de mÃs de un 10%.

Por ºltimo, si analizamos la cuota de mercado, las empresas grandes poseen un 45% del mercado, las empresa medianas tienen un 43% del mismo y las empresas pequeþas poseen un 12% del mercado.

2017 se presenta como un aþo que permita concretar la senda del crecimiento del sector para afrontar los prµximos aþos con unas perspectivas positivas.